|

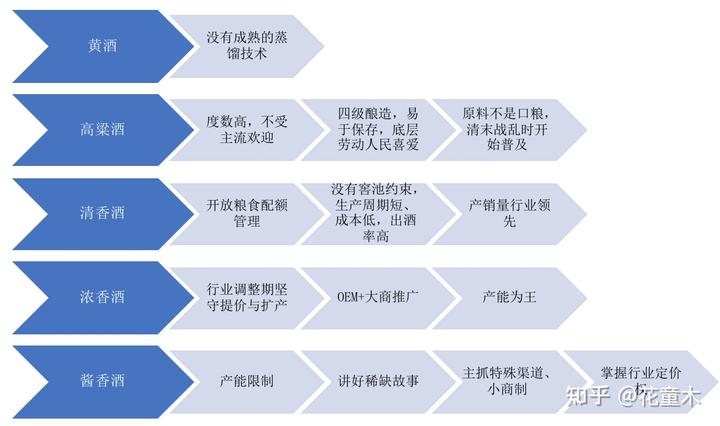

在中华五千年文明中,酒文化一直作为中国的重要文化进行着传承,酒的酿造可追溯至三千多年前,在各种酒中,白酒一直被视为中国酒的代表。自古以来,“酒是陈的香”,对白酒的品鉴和收藏,往往有时间越久越有价值的说法,无论白酒,黄酒,均对年份有很好的传播,尤其高度白酒在窖池历史、基酒年份、瓶贮年份各个维度均有较强的认知。纵观中国白酒主流香型的发展历史,20世纪60年代到80年代,清香型白酒因其周期短、出酒率高、粮耗低等特点而称霸中国白酒市场;后来,随着改革开放的推进,1988年国务院发布《放开名烟名酒价格提高部分研究价格的宣传提纲》,放开了十三种名酒的价格管控,实行市场调节,由企业按市场供求自行定价,以五粮液为代表的浓香型白酒兴起,浓香型白酒逐渐成为社会主流;到了21世纪,由于消费者认识到酱香型白酒的产量有限、工艺复杂等特点,在行业龙头茅台的带领下,酱香型白酒逐渐引领市场潮流。据国家统计局数据显示,2015年-2020年国内白酒产量从1300余万吨回落到740余万吨,产量持续下降,但白酒均价不断上移,次高端和高端白酒价格总体上升趋势明朗。 一、 白酒行业品牌秩序的建立 自新中国成立以来,从1952年至1989年国家共举办过五次全国评酒会,白酒行业的品牌秩序就是由五届官方评酒会建立。该评酒会完全根据白酒的口感和品质进行品评,被认为是最具权威性的行业标杆,对白酒行业的发展有着重要的影响。1952年,首届评酒会中评出“四大名酒”,分别是贵州茅台、汾酒、泸州老窖、西凤,是中国资历最老、知名度最高的白酒品牌;1963年的第二届评酒会评出了八大名酒,五粮液、古井贡、全兴大曲和董酒入围;1979年的第三届评酒会也具有较为重要的影响,此次评酒会不仅评出了八大名酒,还正式确定了中国白酒的四大基础香型,分别为浓香型、酱香型、清香型和米香型,这一香型分类延续至今,后来还有八种衍生香型,分别为米香、凤香、老白干香、兼香、馥郁香、芝麻香、豉香、药香和特香,但8种衍生香型使用较少。五届赛事共评出十七大名酒并建立了白酒行业的品牌次序,茅台作为五届评酒会均入选的白酒,一直被视为白酒行业的重要企业,五届评酒会之后国家决定停办全国评酒会,老名酒的大门就此关闭。 评酒会 年份 称号 白酒品牌 第一届 1952年 四大名酒 茅台、汾酒、泸州老窖、西风 第二届 1963年 八大名酒 五粮液、古井贡、泸州老窖、全兴大曲、茅台、西风、汾酒、董酒 第三届 1979年 八大名酒 茅台、汾酒、五粮液、剑南春、古井贡、洋河、董酒、泸州老窖 第四届 1984年 十三大名酒 茅台、汾酒、五粮液、洋河、剑南春、古井贡、董酒、西风、泸州老窖、全兴大曲、双沟、黄鹤楼、郎酒 第五届 1989年 十七大名酒 茅台、汾酒、五粮液、洋河、剑南春、古井贡、董酒、西风、泸州老窖、全兴大曲、双沟、黄鹤楼、郎酒、武陵酒、宝丰酒、宋河粮液、沱牌 二、 白酒行业的变迁 纵观中国白酒的发展历程,由于不同时代的酿造技术、生产工艺和口感偏好等因素的影响,国人对白酒酒香型的偏好也有较为明显的变迁,从黄酒、高粱酒、清香酒、浓香酒到酱香酒,时代的推进历程也是白酒的演变历程。从1989年第五届评酒会结束至今三十余年的时间,中国名酒的体系框架变化不大,但是白酒品牌影响力、白酒企业的收入却存在变迁,行业龙头从山西汾酒转让至五粮液,后来又正式交接到茅台头上,一直延续至今。

第一阶段:1995年以前,山西汾酒稳居龙头宝座。 1995年之前,山西汾酒在中国白酒行业中稳居第一,被冠以“汾老大”的称号。这一时期,由于清香工艺没有窖池约束,生产周期短、成本低、出酒率高,在市场中占据优势地位,1985年汾酒成为全国第一家产能破万吨的酒企,销量在市场中遥遥领先。1993年汾酒营收接近6亿元,并在1988-1993年间蝉联白酒行业“业绩第一名”;1994年,山西汾酒在上海证券交易所挂牌上市,成为白酒行业首只上市股票,确立汾酒在白酒行业的领袖地位。 第二阶段:1995年-2003年,五粮液夺得“酒王”地位。 1994年后由于山西汾酒在品牌塑造上采取了错误的策略,降价做“民酒”,价格从80年代末的39元/瓶降到90年代末的15元/瓶,且受到山西朔州假酒事件的影响,山西汾酒收入表现出下滑的趋势,同一时期,五粮液管理层选择走涨价的高端化路线,并在提价的同时继续扩产,逐步取代汾酒地位。这一阶段,五粮液、贵州茅台和剑南春稳居行业前三,被誉为白酒行业的“铁三角”。在整个九十年代,时任五粮液董事长的王国春在名酒价格放开后进行大举提价,并不断对产能进行扩张,五粮液总共实现了3次扩产,在把产能扩充到9万吨水平的同时,定价也提升到百元以上。为消化自身过量产能,提高产能利用率,扩大营收规模,1994年推出OEM和买断经营模式,五粮液进入快速发展轨道。五粮液产能从1994年的9万吨快速扩张至2002年的20万吨,为其“酒王”地位奠定了良好的基础,自此开始,五粮液开启了作为中国高端白酒第一品牌的时代。2000年五粮液营业收入达到39.54亿元,在白酒行业中占比37.27%。 第三阶段:2003年-2009年,“铁三角”格局打破,老窖逆势而上。 这一时期,白酒行业进入发展的黄金十年,五粮液、贵州茅台、稳居白酒企业收入排序的前两名,泸州老窖抓住机遇,超越原来的季军剑南春,跻身行业第三,从此后老窖在白酒行业一直维持较高地位,而剑南春则逐渐跌出高端白酒序列,“五茅泸”格局初步形成。泸州老窖的崛起,得益于当时董事长谢明提出的品牌制胜战略方针,及时纠正了“名酒变民酒”的错误战略,潜心打造国窖1573高端大单品,2003年-2009年营业额从12亿提升至43亿,复合年均增长率达到23.7%。 第四阶段:2010年-2012年,“五茅泸”转变为“五茅洋”。 虽然老窖一直跻身行业前列,但是这一时期白酒的竞争也异常激烈,洋河股份在这一时期表现出了强劲增长,2010年公司营收超越泸州老窖,“茅五泸”转变为“茅五洋”。在该时期,洋河股份在董事长张雨柏的带领下,采用“1+1模式”,坚持战略导向,把白酒作为最重要的平台,坚持“做市场不做销售、做品牌不做产品、做未来不做眼前”的原则,引领洋河从一个区域企业迅速成长为百亿级的全国化企业。 第五阶段:2013年后,茅台逆势而上,成为行业龙头,引领酱酒潮流。 虽然茅台的名气和影响力早就超越了五粮液,在举办的全国评酒会上,茅台多次蝉联第一名酒,但是在早些年前,五粮液的体量却一直比茅台大,在1998年,五粮液的营业收入和净利润都是贵州茅台的4倍以上,五粮液1998年上市,首周市值为171.68亿元,3年后,贵州茅台上市,首周市值仅为92.5亿,茅台一直稳居行业老二地位。酱酒生产周期较长,耗粮量较大,吨酒耗量4.5吨以上,粮食短缺及产能限制是茅台自白酒定价权开放以来发展速度较慢的重要原因。直到2005年,此时尽管五粮液的体量是贵州茅台的2倍以上,但由于茅台极具历史特殊性,“国酒”的优势慢慢发挥出来,净利润已经大幅领先,这一年,伴随着53度飞天茅台价格一路飙升,茅台净利润达到11.19亿元,同期五粮液净利润为7.91亿元。2008年,茅台批价超越五粮液,行业定价权逐渐转移;2013年后,在行业进入深度调整期之后,五粮液逆势提价,造成经销商批价倒挂,渠道利益受损导致产品推力下降。贵州茅台趁机逆势而上,主打飞天茅台高端大单品战略,同时利用年份酒等非标酒进一步提升品牌价值,于2013年在营收上超越五粮液,登顶白酒行业金字塔塔尖。2016年下半年开始,茅台批价回升并持续上涨,带领酱香型酒企迎来新一轮发展机遇。 (责任编辑:admin) |